신한은행 '2020 보통사람 금융생활 보고서' : 아파트 집값 상승

페이지 정보

작성자 한국옥외광고미디어협동조합 조회 665회 작성일 20-07-02 15:47본문

지난 3년간 5억~7억원대 아파트 구입한 경우 집값 평균 1.8억 상승…대출금의 56%

2억원대 이하 아파트는 대출금 대비 집값 상승률 10% 안팎

대출을 받아 구매한 시점 이후 아파트값 상승액은 평균 1억6629만원으로 대출금의 84%에 달했다. 대출금에 가까운 규모의 차익을 얻은 것.

5억원대 이상 아파트로 범위를 넓혀 보면 지난 3년 간 이 가격대의 아파트를 구매한 사람의 경우 구매 당시 받은 대출원금 절반 이상의 가격이 오른 것으로 파악됐다. 5억~6억원대 아파트 구입시 평균 대출금은 1억8307만원이며 그간 아파트값 상승액은 1억224만원을 기록했다. 대출금의 56%나 아파트값이 오른 것이다.

아파트 구매금액이 높을수록 구매 후 가치는 상승했다. 7억원 이상 아파트는 평균 1억6629만원, 5억~6억원대 아파트는 평균 1억224만원이 올랐고 4억원대 아파트는 7296만원, 3억원대 아파트는 4592만원이 상승했다. 각각 대출금의 56%, 42%, 31% 수준이다

반면 같은 기간 저가 아파트의 상승률은 미미했다. 1억원대 이하 아파트는 670만원(대출금의 9%), 2억원대 아파트는 1626만원(대출금의 13%) 오르는데 그쳤다. 구매 대금의 절반 이상을 대출로 충당했지만 3년 내 전국 아파트 구매자의 집값 평균 상승률 14%에는 못 미쳤다.

집값 대비 대출금 비중은 집값이 높을수록 낮았다. 집값이 7억원 이상인 경우 21%, 5억~6억원대는 33%, 4억원대는 41%인 반면 1억~2억원대는 53%에 달했다.

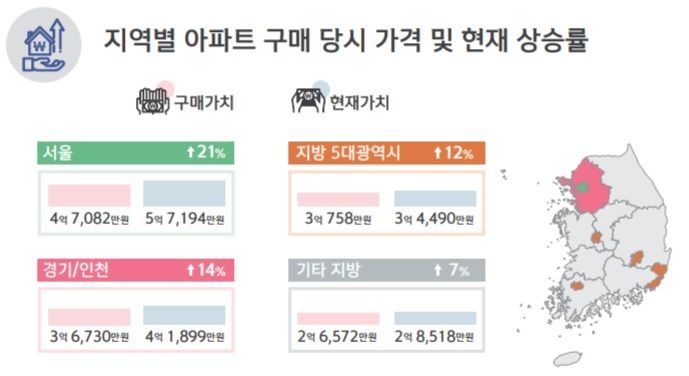

같은 기간 거주 목적으로 아파트를 구매한 경우 지역별 집값 상승률은 서울이 21%로 가장 높았다. 경기ㆍ인천은 14%, 5대 광역시는 12%, 기타 지방은 7% 상승했다.

이들은 최근 구매한 아파트가 현재 가치 대비 향후 3년 내 20% 이상 더 오르면 아파트를 팔 의향이 있다고 응답했다. 서울은 25%, 경기ㆍ인천은 26%, 지방 5대광역시는 26%, 기타 지방은 22% 상승을 희망했다. 지난 3년간 서울 아파트 구매자 이상의 투자 수익을 기대하고 있는 셈이다.